線上基金超市|產品總數 > 3,492

【投資紅綠燈:DWS每月展望】 - 2023年11月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年11月)

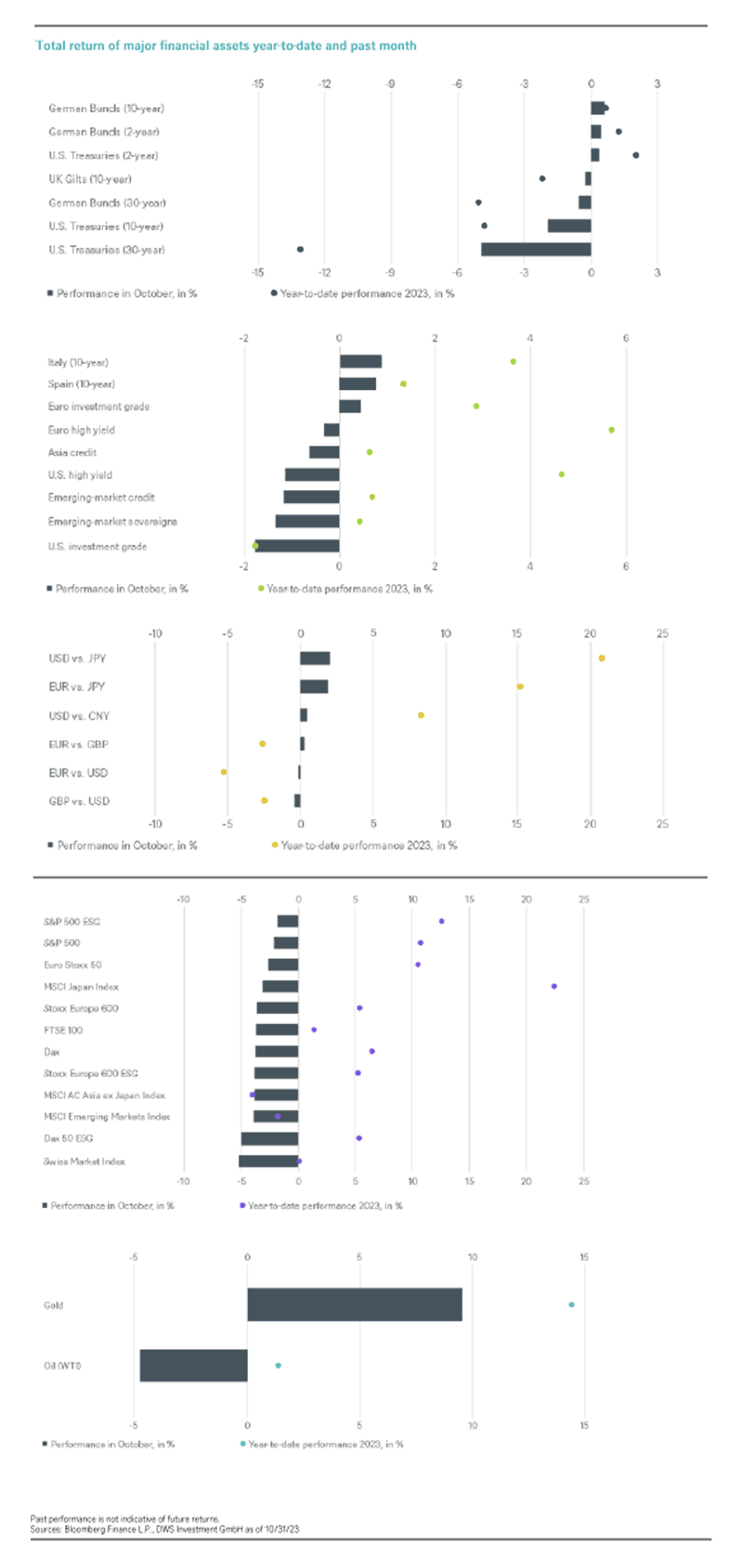

毫無疑問,10月的主題是哈馬斯對以色列的襲擊以及隨後以色列軍隊的反擊。這一悲劇性事件帶來迄今尚無法預料的後果,並對本來就不穩定的資本市場造成了衝擊,資本市場典型的年終反彈尚未出現;相反地,股票和債券價格都出現了驚人的波動,再次證明了市場的緊張情緒。

標普500指數從7月底盤中的4600以上高點,到10月26日已下跌逾10%,並於月底低於4200點。在債券方面,最引人注目的異常是30年期美國公債的殖利率,10月殖利率自2007年以來首次突破5%大關。儘管一些經濟數據意外上漲,但許多領先指標(特別是來自信貸市場的指標)仍指出,未來幾個月經濟將放緩。通膨方面,10月歐美地區意外出現減緩。2年期公債殖利率以及對聯準會(Fed)未來利率走勢的預期也幾乎沒有變化。因此,美國長期持續的高利率很可能不再僅僅反映對通膨和經濟的擔憂,而是日益反映對美國公共財政狀況以及明年誰將購買所有高額美國公債的問題。

美國公債殖利率高漲之後,30年期美國抵押貸款利率自然上升,自2000年以來首次超過8%。因此,更令人驚訝的是,美國消費者10月份仍保持相當良好的情緒,消費行為和消費者信心都證明了這一點,他們越來越多靠信貸來消費。其他因素包括許多房主近年來以低利率對長期貸款進行再融資,以及勞動力市場依然穩健。

過去一個月的其他重要新聞包括10月中國發佈令人失望的採購經理人指數(PMI),此前發佈的第三季度GDP數據優於預期。10月,來自中國不動產業的負面消息也沒有消失。日本也發出了相互矛盾的信號。儘管實體經濟保持良好趨勢,但日元的進一步貶值(10月日元兌美元貶值1.5%,年初至今下跌15%)以及10年期政府債券殖利率逼近1%,這一項十年來高點的事實尤為引人注目。日本央行(BoJ)殖利率曲線控制(YCC)的上限可能只是軟性地提供防禦,但日本銀行仍未能完全放棄YCC 。

最後,談談公司季報。歐洲的情況充其量只是喜憂參半,一些負面的異常值尤其來自再生能源產業,而迄今美國的正面意外值略大於負面。然而,即使在美國,股市也傾向於關注那些未能達到預期的公司,並據此懲罰它們。

全球股市(MSCI AC World)10月份連續第3個月下跌,價值股下跌3.4%,大於成長型股票2.4%的跌幅。考慮到利率走勢,這未必是人們所預期的。這一發展也顯現在其他指數中。那斯達克100指數以–2.0%的跌幅最小,之後是拉美和瑞士,下跌約5%。在產業方面,公用事業表現最好,跌幅最小,而工業股和非必需消費類股受衝擊最大,再次下跌約5%。

在大宗商品領域,由於中東的緊張局勢,人們關注的焦點是黃金和石油。儘管黃金自5月以來首次突破2000美元大關,儘管只有一點點且短暫的突破,卻名副其實地維持了其避險投資的名聲,但石油只是短暫地反彈,並繼續下跌趨勢至月底(特別是11月1日大幅下跌)。 因此,投資者似乎暫時不擔心中東衝突升級。不過伊朗被捲入戰局則是一個潛在的危機,因為伊朗佔了全球石油產量約3%,甚至可以藉由切斷荷姆茲海峽運輸,影響全球五分之一的國家。

傳統的年終反彈今年將很難實現。儘管許多資產價格在10月再次降低,但考慮到目前的各種風險,資產價格看起來並不便宜, 而以色列-哈馬斯衝突是近期一個特別危險的額外因素。加薩走廊也許已經取代烏克蘭登上頭版,但隨著世界地緣政治風險升到新的高度,衝突也在繼續。

總經方面同樣缺乏保證。美國和中國第三季的成長都出人意料,但這種激勵可能是短暫的,因為採購經理人指數和信貸供需等領先指標疲弱。債券市場的主要擔憂是,美國主權債券殖利率將維持在高點多長時間,其影響會延續到何時。有鑑於美國債務高築和預算赤字仍高,人們對美國公債市場健康狀況的擔憂變得更為重要。與此同時,對股市而言,高利率也並不是好消息。然而我們的核心情境雖然維持謹慎,但並不認為會有很大的下檔風險,因為通膨數字下降、勞動力市場狀況良好、全球升息週期結束意味著,任何重大衰退都應有機會避免。

預測美國和歐洲的利率高點,是勇者的行為。但我們的總體經濟前景暗示,利率可能已經見頂。我們認為,目前的資產價格水準,包含了債券殖利率進一步上升可能帶來的部分價格風險。

由於大部分政府債券的殖利率持續上升,10月大多時間我們抱持中立態度。2年期和10年期美國公債,我們一直堅持正向觀點,即使目前市場反對我們的看法。雖然12月或2024年初再次升息的可能性依然存在,但這絕非一個已成定局的結論。聯準會最新談話傾向於「利率足夠高」,因為金融狀況(實際利率)可能為央行提供幫助。此外,由於我們在美國的基本情境仍是溫和衰退,我們認為殖利率不會在不引發經濟成長擔憂的情況下進一步大幅上揚,進而拖累經濟成長。因此,我們擱置不理,利用接近甚至超過5%的殖利率承接。

我們對歐洲公司債市場評價正面,對美國持中立態度。由於利率波動拉大利差,我們已下調美國投資級債券投資評級。此外,地緣政治風險仍是一個令人擔憂的問題,特別是在中東,這可能影響風險情緒。歐洲非投資級債券已變得頗具吸引力,因最近利差擴大,平均殖利率超過8%。企業基本面、違約率和評級都比利差所反應的要好得多。但是,投資者需要做好準備,以應對地緣政治、總體經濟和匯率不確定性導致的更大波動。

我們已分別將新興市場主權債券和新興市場信貸的權重下調並減碼至中性,因為地緣政治形勢對風險情緒造成壓力。美國利率上升以及全球成長前景疲弱是進一步的負面因素。在持續資金外流的背景下,新興市場固定收益產品的流動狀況仍具挑戰性,幾個非投資等級國家的發展也可能導致利差擴大。

我們在所有主要貨幣上都維持中立。美國經濟成長迄今令所有人感到意外,而且證明美國經濟成長對美元起到了支撐作用。美國公債殖利率最近的飆升是推動美元走強的另一個因素。趨勢還未出現任何變化,但美元開始顯得非常昂貴。機構投資者的部位也很重。我們暫時保持中立。

儘管市場出現回跌(以及基於本益比更具吸引力的估值水準),但我們在年底前仍對股票持謹慎態度。較高利率水準、好壞參半的財報季開始,以及中東持續的衝突,都限制了股市短期內的上漲空間。10月初,我們將日本股市從中性調升至加碼,主要是出口數據穩健、資產負債表強勁,以及東證指數未來12個月預估盈餘成長5%至6%。至於投資風格,景氣循環相對防禦性指數良好的表現,與相當疲弱的採購經理人指數之間仍存在很大脫節。我們仍然相信,歐洲中小型股提供良好價值投資機會。

產業而言,通訊及非必需消費類仍為我們主要加碼部分,而不動產則維持減碼。在全球醫療保健(中性),我們調降了生命科學和醫療科技行業的投資評級。對於生命科學公司而言,估值很難與其成長前景相協調。包括生物科技公司在內的客戶正艱難應對高利率環境,他們削減了研發支出,並面臨著Covid期間積壓的訂單。就醫療技術而言,我們認為21倍的長期本益比倍數對於當前市場和利率環境來說太高了。我們更願意觀察這兩個次產業,直到這些趨勢出現逆轉。

我們還將全球汽車產業與非必需消費類的對比下調至中性。在經歷了兩年超乎尋常的定價收益和EBIT利潤率後,產業趨勢開始正常化。除此之外,電動車之間持續的價格戰,加上需求放緩和成長趨勢放緩,可能被證明是極具挑戰性的。這限制了該行業相對於非必需消費品產業上行和跑贏的潛力,尤其是考量到自2020年11月16日(我們開始喊進)以來該此產業30%的超額報酬。 該產業7月份明顯見頂,隨股市回跌,該產業已遭受打擊。考慮到中國(需求減少,但出口增加)、利率上升以及投入成本上漲的影響,這種情況可能會持續下去,2024年獲利前景也不那麼樂觀。

我們認為,對抗通膨的戰爭尚未結束,5.5%的隔夜聯準利率可能持續,債券殖利率持續上升,不可支撐的20倍高本益比,頂多是持平的標普本益比,是進一步的限制因素。儘管勞動力市場恢復力強,但仍有可能出現緩慢衰退,聯準會甚至可能在通膨居高不下的情況下升息(儘管這不是我們的基本情境)。無論經濟是否陷入衰退,一場獲利衰退正在上演。與去年相比第一季和第二季每股盈餘年增率分別為-3%和-6%。我們預計第三季盈餘成長與去年相比將持平,第四季度將出現正成長。由於聯準會升息幅度超過其他央行,美元走強可能會進一步拖累標普的報酬。

歐洲的價格仍具吸引力,相對美國(包括在產業中立基礎上)的折價也創下了歷史紀錄。然而,歐洲早期指標依然陰雲密布,第三季度的報告迄今充其量只能說好壞參半,一些個別公司的報告數據真的令人失望。然而,最近的總體經濟數據(經濟成長和通膨)略好於預期。

鑑於美國經濟衰退風險和地緣政治風險的短期不確定性,我們對德國股市仍保持中立。市場情緒疲弱,基本面因素喜憂參半。但與整個歐洲市場相同,德國股市的估值較S&P 500指數有創紀錄的本益比折價,因此估值較低。然而,儘管實際工資成長應會支撐第四季度的消費,但中國市場仍然疲軟,可能導致盈餘調降。全球採購經理指數疲軟、庫存減少和高利息成本也是令人擔憂的因素。

我們已將日本股市調升至優於市場,由於日元疲軟,提供了良好的獲利成長和調整。直到2024年前,央行都沒有採取行動的風險,通膨率穩定於3.5%至4% ,國內消費保持穩定,並且越來越受到遊客的支持。通膨的出現為名目經濟成長和獲利成長提供了20年來的首次貢獻。因此,對投資亞洲而言,日本是中國的另一選擇。目前,多數全球投資者仍處於減碼狀態,而中國和全球經濟的潛在復甦可能是額外的成長動力。我們希望利用這一機會,技術性將日本股市調升為加碼。

我們對新興市場股票保持中立,因為「沒有中國,沒有市場」仍然成立。中國經濟數據正維持在低點,但並未顯示出進一步復甦的跡象。低估值並非有利股市投資,而只會出現價值陷阱,因為投資者仍從股市中抽走資金。下行風險還包括美元走強、通膨風險、更嚴重的衰退拖累成長及地緣政治風險的加劇。

10月底,黃金價格突破了略高於每盎司2,000美元的水準,最後收於近每盎司1,985美元。整體而言,以黃金為首的貴金屬表現繼續優於其它金屬,這些金屬還有進一步上漲空間。風險擔憂幫助金價上漲,聯準會官員關於名目利率接近高點的言論也令金價受益。我們預計,明年降息將有可能支撐不斷放緩的經濟,並認為此舉可能對金價非常有利-預計各國央行將繼續大舉買入黃金。

隨著中東緊張局勢在很大程度上抵消了投資者對全球需求下降的擔憂,油價繼續動盪。但10月底油價走低,進一步抵消了以色列/哈馬斯衝突帶來的短期風險溢價。從基本面上看,國際能源署(IEA)在其年度《世界能源展望》中對石油需求給出了更為謹慎的看法:在其基本的既定政策設想中,它將石油需求峰值提前了大約5年,至2020年代末。在供應方面,預計到2050年,OPEC和俄羅斯的總市佔將佔到全球供應的一半,其中沙烏地阿拉伯為首。短期內,汽油和柴油的需求依然疲軟。我們認為,只有中東衝突進一步升級,才能使原油價格在第四季時上漲。否則,第四季度的供應不太可能趨緊,需求開始顯現疲軟跡象。我們預計,波動性加大、整體風險異常巨大的區間交易將會出現。

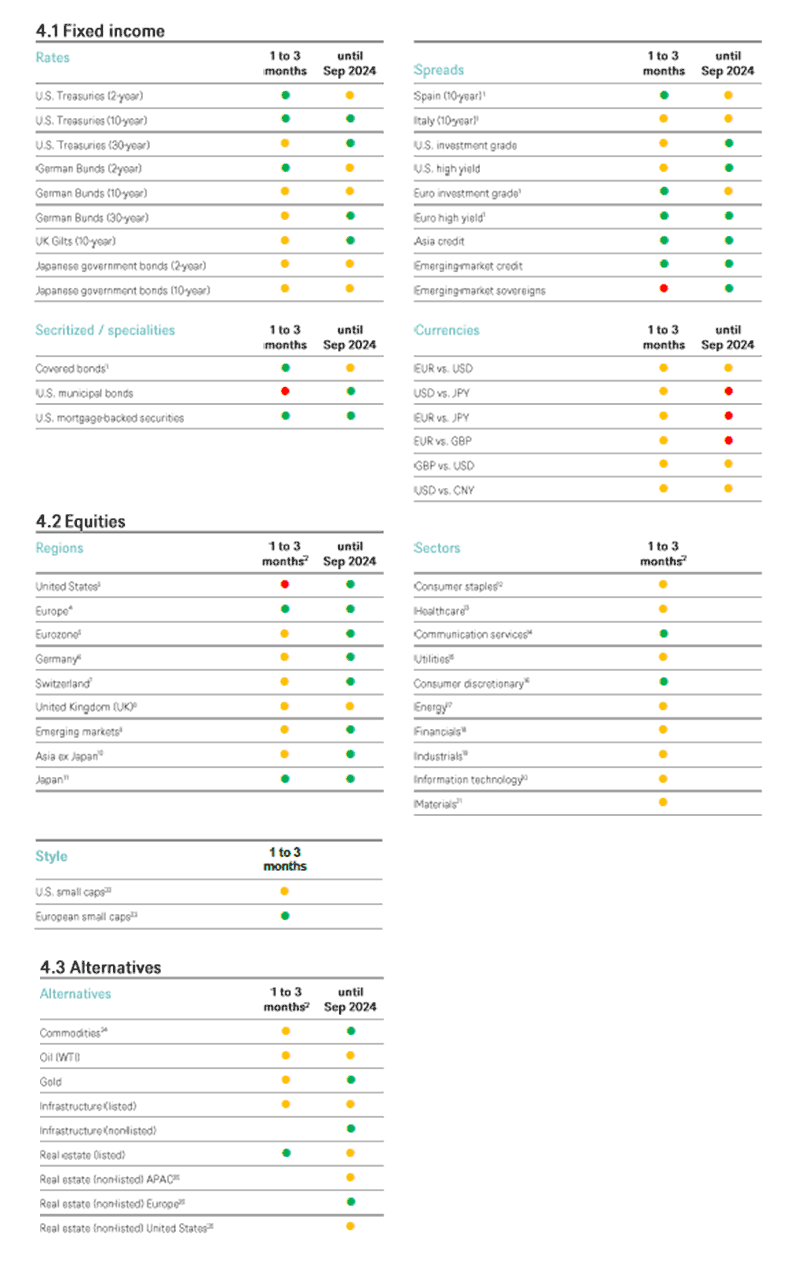

以下圖表描述了我們的短期和長期配置.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考

中租證券投資顧問股份有限公司 版權所有